Per chiunque volesse approfittare nel 2025 delle detrazioni previste dal Superbonus edilizio per lavori di ristrutturazione effettuati nel 2023 ci sono delle novità importanti che è necessario conoscere per non commettere errori nel Modello 730.

Lo scorso anno moltissimi dei beneficiari del Superbonus, misura volta alla ristrutturazione e all’ammodernamento di immobili più datati e non conformi agli obblighi green imposti dall’Europa o ai criteri antisismici più avanzati, si sono trovati costretti ad accettare come unica soluzione di detrazione dei pagamenti anticipati per i lavori di ristrutturazione, uno rateizzazione della cifra in 3 anni.

Sono stati moltissimi anche coloro i quali non sono riusciti ad inserire nella dichiarazione dei redditi la detrazione spettante, il che li ha temporaneamente privati di un aiuto che avevano preventivato e che spettava loro per legge. Con la legge di Bilancio 2025 il governo ha previsto l’inserimento di tutti i “ritardatari” che rientravano ancora nei requisiti della misura.

Sarà possibile dunque approfittare delle detrazioni anche a partire da quest’anno per i lavori svolti necessariamente entro il 2023. Ovviamente al fine di ottenere l’inserimento nel Superbonus sarà necessario produrre documentazione che attesti l’effettivo svolgimento e pagamento dei lavori fatti sull’immobile o gli immobili, nonché dimostrare che le modifiche apportate rientravano nelle casistiche previste dalle misure.

C’è però un altro dettaglio che va sottolineato e che chiunque voglia usufruire dell’agevolazione deve tenere in considerazione, si tratta di una detrazione attinente all’anno 2024 e la proroga non modifica questo aspetto, motivo per cui bisogna fare attenzione a non inserirla solo a partire dalla dichiarazione di quest’anno.

Come si indicano le detrazioni Superbonus per ottenere la rateizzazione in 10 anni

Partiamo dall’ultimo punto sottolineato, affinché venga accettata la detrazione in 10 anni anziché in 3, sarà necessario inserirla in una dichiarazione integrativa del 730/2024 e non all’interno del 730/2025. In questo modo gli aventi diritto riceveranno le prime due quote (quella dello scorso anno e di questo) che verranno detratte dalle spese fiscali da affrontare.

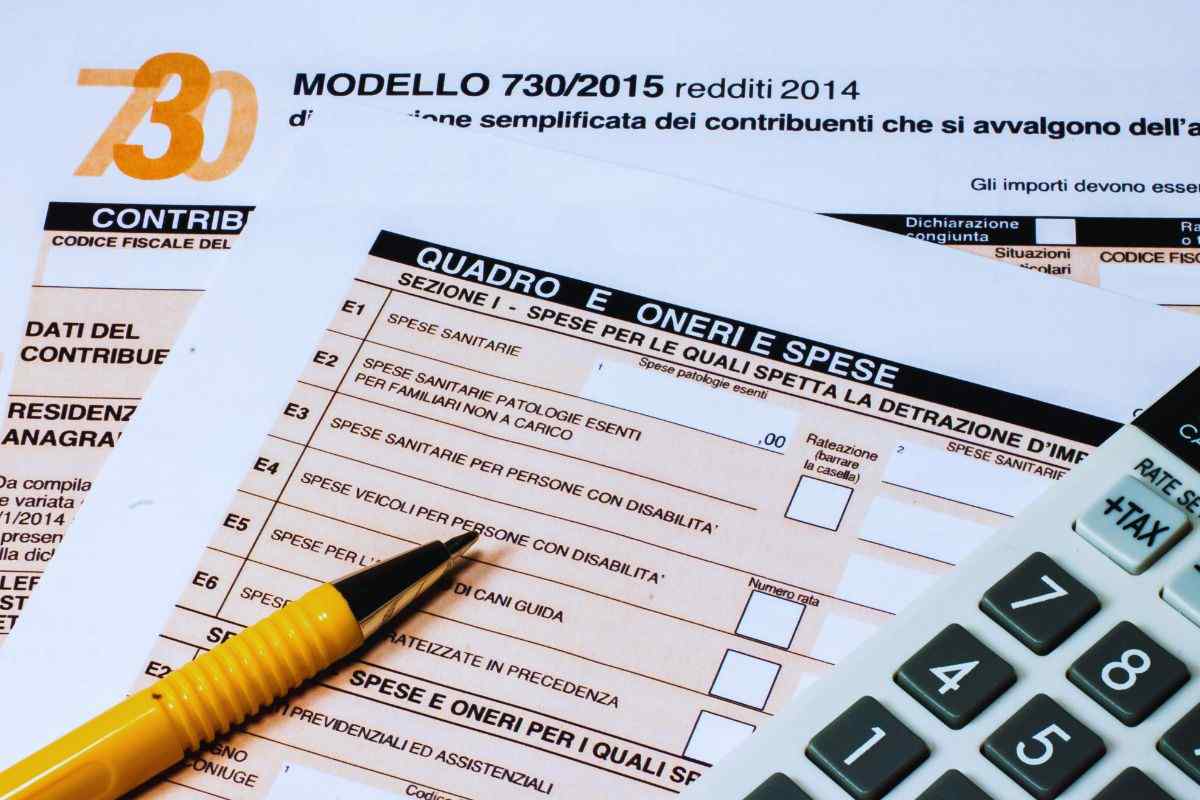

Chiarito questo, vediamo in che modo vanno indicate le detrazioni. Queste vanno inserite nel Quadro E “Oneri e Spese”. La sezione da compilare è la IIIA e la tipologia di pagamenti da inserire sono: Spese per gli interventi di recupero del patrimonio edilizio, per misure antisismiche, anche quelle per cui è possibile fruire del superbonus, spese per cui è possibile fruire del bonus facciate e del bonus verde.

Per quanto riguarda gli importi, questi vanno inseriti nei righi da E41 a E43. Badate bene che ogni rigo sarà da attribuire ad una singola unità abitativa oggetto di ristrutturazione. Nella colonna 1 va indicato l’anno in cui sono state effettuate le spese – quindi nel caso della dichiarazione integrativa il 2023 – e nella colonna 8 il numero della rata che nel caso che stiamo trattando sarà la numero 1.